本文作家——李戴夫|资深媒体东说念主

要是再将时钟拨回2025年6月27日,小米集团号称是一家绰有余裕的、冉冉上升的优质科技互联网公司。

那一天,小米集团的股价一跃冲上61.45港元的历史高点,市值靠拢1.6万亿港元,早早埋伏其中的投资者赚得盆满钵满,本钱阛阓为之得意,以致,有东说念主乐不雅地以为,这仅仅小米的新来源,将来的小米更值钱。

然而,理思丰润,实践骨感。高光技能事后,剩下的唯有漫漫下坡路,时于当天,短短9个月之后,小米的股价一经来到30港元近邻,简直腰斩,市值顺利挥发近8000亿港元。而在昨年高位定增的约425亿港元机构本钱,如今一经损失开始40%,恭候他们的,将是漫漫无期的回本之路。

调侃的是,在小米股价络续探底的同期,公司传递出来的都是好讯息,不但财报创历史最好、汽车业务初次盈利,且公司营收、利润更是双双创下高增长的好得益。

毫无疑问,财报与股价错配的背后,你不行将其轻便地归因于“阛阓心思波动”,这必定是一场对于阛阓预期、估值模子、交易方式与将来思象空间的集体重估,不同的东说念主,有着不同的论断。

1、2025年小米股票是若何一飞冲天的

明眼东说念主不出丑出,昨岁首小米股价的片刻爆发、一起冲顶,确凿引燃本钱阛阓的,不是手机业务,而是小米汽车的横空出世并成为年青东说念主的新选拔。

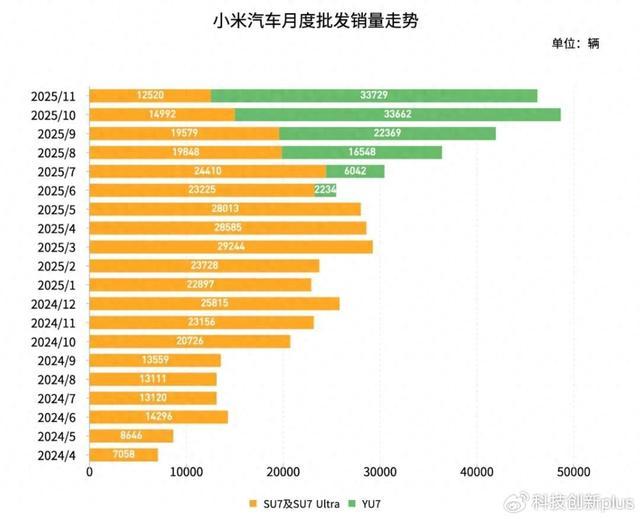

2024年至2025年之间,以小米SU7为代表的小米汽车业务,孝敬了三个“超预期”:不但阛阓热度极高、订单火爆,且年销量高达41万台,而盈利天然超预期,初次结束年度策划利润转正。

东说念主们乐不雅地以为,小米通宵之间从传统的“手机厂商”跃迁为“智能汽车玩家”,风头不输起步更早的造车新势力。这就无缺安妥本钱阛阓最心爱梦工场股市,小米汽车这条第二增长弧线,为小米掀开了将来的大门。

事实上,开采生态,是自打雷军创立小米手机时就一经运行讲的故事,仅仅一直未能遵循。现如今,当小米汽车异军突起,东说念主们终于多情理深信,雷军当年画的大饼,要成真了。

毫无疑问,从手机(进口),到IoT(家庭),再到汽车(场景蔓延),如斯无缺的生态闭环,放眼国表里,舍小米其谁?当小米汽车让小米公司的交易逻辑从单纯的卖硬件升级为“生态平台公司”,一切都有可能。

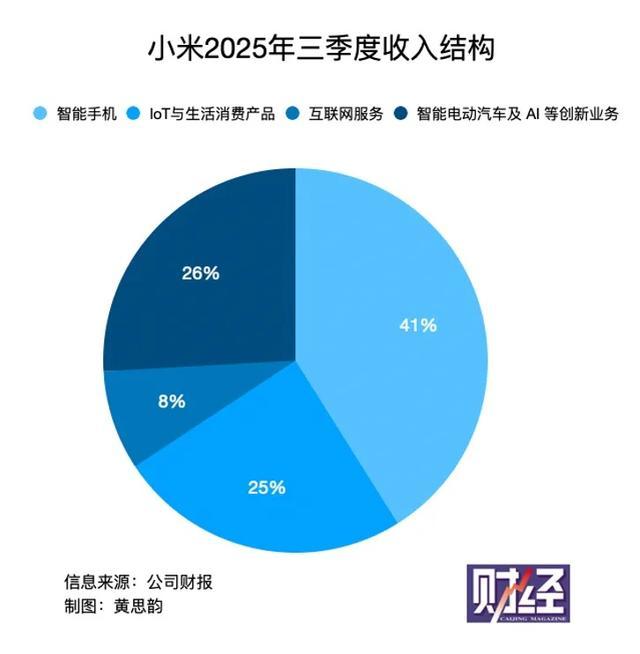

2025年,小米交出了“史上最强得益单”,总营收大增25%来到4573亿元,净利润大增43.8%至约392亿元,这就顺利蜕变了阛阓之前对小米“低毛利公司”的旧有默契:今天的小米,一经置身盈利才智迟缓改善的科技公司。

在昨年小米股价冲顶的那几个月,阛阓给小米的订价不错说十分乐不雅,小米一经不再是“安卓手机厂商”,而是“中国版特斯拉+苹果公司+IoT平台”。

随之而来的,是市盈率彭胀,股价飙升。

2、小米股票为何跌跌不断、半年多腰斩

不镇定的是,从2025年九月份运行,小米股价却进入了执续下行通说念。名义上看,原因有许多,但是中枢却唯有一句话,那便是预期被透支,实践景色跟不上思象空间。

分开来说。小米的汽车业务,并不像东说念主们以为的那样好意思好。没错,小米汽车上市之初,由于东说念主们多数委用厚望,是以它一出世就成为气候级爆品,媒体无脑吹捧,用户心思被点火。

但是问题是,当超高的预期撞上并不无缺的实践,东说念主们猛然发现,正本小米汽车并莫得确凿的“超预期”,它酌夺也便是行业平均水平。

与此同期,算作小米基本盘的手机业务,增长的天花板可想而知,不但出货未达方针,屋漏偏逢连夜雨,AI大爆发导致的存储成本高潮,更是侵蚀着总共手机厂商的利润。当旧业务增长堕入停滞,新业务尚未十足接棒,本钱阛阓对小米赶快祛魅,本钱踩踏式出逃,加重了股价的下落。

自2025年底运行,跟着内存芯片价钱高潮,小米的毛利率下降之快有目共睹,使得公司盈利增长的“质料”广受质疑。

愈加不利的是,为了造车与AI两步走,小米的本钱开支亦然暴增,只消这台稍强机器运转一天,公司的盈利就势必承受压力。现如今,阛阓一经运行重新策动一件事,那便是小米汽车的扩产和计算600亿的AI干与会给小米带来什么。东说念主们瞻望,将来几年,小米的解放现款流将承压。

大环境的变化更是让东说念主猝不足防。昨年下半年以来,通盘恒生科技指数都迎来大幅下落,不管是腾讯、阿里,照旧好意思团、京东,往常的半年,都堕入深调之中。而小米昭着跌得更狠,因为,涨的太多。

在此之前,通盘科技股阛阓都在讲故事。关联词到了2026年,格调突转,东说念主们都在问,你的利润究竟还能不行执续?

3、小米的将来会走向何方

尽管跌得够狠,但是,客不雅来说,小米并不是一家“坏公司”,以致不错负包袱地说,小米依然是中国最具韧性的科技企业之一。

从本色上来说,过程多年的发展,不管是作念手机、作念家电照旧造汽车,小米的上风不但包括极强的成本摈弃和闇练的限度化制造,更稀有一数二的生态整合才智。

放眼大家,小米是少数作念到了手机、IoT和汽车买通的科技公司,这不但意味着小米用户的生命周期价值(LTV)极高,况且,很难离去。

算作大家手机三强的小米,海量的米粉让这家公司不管作念什么业务,都有远超同业的启动量,况且,获客成本极低。

算作流通创业者,小米创举东说念主雷军向来坚执耐久见地、居品导向以及极强实行力,这种格调,在中国企业界中难能贵重、相等之稀缺。

天然不可幸免地会濒临挑战和问题,但是,只消小米汽车能作念到年销量100万台,况且能踏实住毛利率,就意味着小米将确凿进入万亿赛说念。

跟着AI和硬件交融越来越强,小米在智能汽车、智能家居和AI助手等业务上依然充满思象力,一朝闭环酿成,留给敌手的空间可就未几了。此外,小米还在印度、欧洲等阛阓具有较大的增漫空间。

天然,对于拿出真金白银投资小米的投资者来说,短期内,仍需要疑望小米存在的几个风险。

开始,跟着旧业务的败落重复新业务的不细目性,小米的股价依然承压。毕竟,创业耐久都是两世为人的高风险活,亘古亘今,转型失败的企业比比皆是,谁也不行保证小米就能一直成功地走下去,直到获得竞争。

毫无疑问,百年来,汽车行业一直是地狱级“绞肉机”的难度,不但利润莫得思象的那么丰厚,况且竞争狞恶,淘汰率极高。若要问小米能不行最终胜出,唯有天知说念。

算作又名散户投资者,你一定要剖释,好公司≠好投资。小米虽说依然优秀,但是咫尺买入小米的股票究竟是不是好的投资云开体育,没东说念主有准确谜底。